Si acquisition jusqu'à

100 % du montant

Le Prêt à l'Accession Sociale est destiné à financer votre résidence principale : acquisition, construction ou travaux.

Si acquisition jusqu'à

100 % du montant

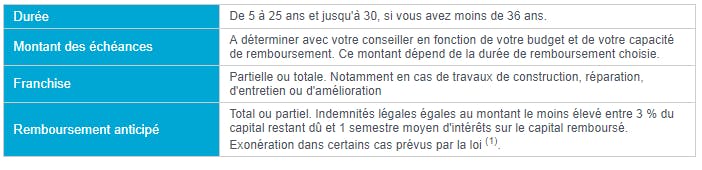

De 5 à 25 ans,

(30 ans pour

les moins de 36 ans)

Le Prêt à l'Accession Sociale est destiné à financer :

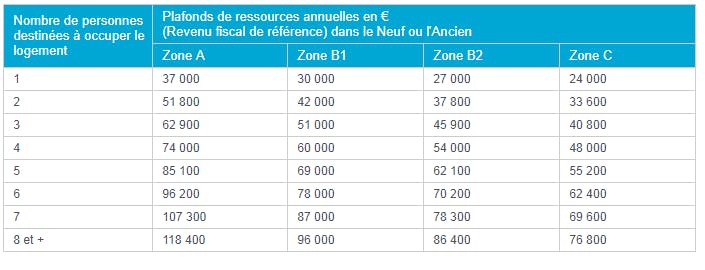

Vous pourrez en bénéficier si les revenus1 de votre ménage ne dépassent pas le plafond fixé par l'État en fonction du nombre de personnes destinés à occuper le logement et de sa localisation.

Par exemple, ce plafond de revenus1 s'élève à 62 900 €2 pour un couple avec 1 enfant, qui achète un bien à Paris.

Le P.A.S. n'est cumulable qu'avec certains prêts réglementés ou non*.

Les logements concernés doivent satisfaire aux normes minimales de surface et d'habitabilité fixées par les Pouvoirs Publics.

Le Prêt à l'Accession Sociale peut ouvrir droit à l'Aide Personnalisée au Logement, qui viendra alléger vos charges de remboursement. L'accès à cette aide est soumis à conditions de ressources. Renseignez-vous auprès de votre Caisse d'Allocation Familiale ou sur le site www.caf.fr

Vous êtes intéressé ? Contactez votre conseiller LCL pour plus de renseignements, il bâtira avec vous une solution globale et adaptée à votre situation.

Pour bénéficier du prêt à l'accession sociale, votre revenu fiscal de référence est pris en compte et doit être au moins égal au neuvième du coût d'opération.

Il ne doit pas dépasser le plafond fixé par l'État en fonction du nombre de personnes destinées à occuper ce logement et la localisation de celui-ci.

Le taux du Prêt à l'Accession Sociale est plafonné réglementairement.

Le taux fixe du crédit permet de connaître à l'avance le montant des échéances de remboursement.

Le taux du Prêt à l'Accession Sociale est plafonné réglementairement.

(1) Vente de la résidence principale suite au changement de lieu d'activité professionnelle, décès de l'emprunteur ou de son conjoint, cessation forcée d'activité professionnelle.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

L'offre de prêt est adressée à votre domicile par LCL et vous devez respecter un délai de réflexion de 10 jours pleins (délai légal) avant de l'accepter. La réalisation de la vente est subordonnée à l'obtention du prêt. Si celui-ci n'est pas obtenu, le vendeur doit vous rembourser les sommes versées.

L'assurance de prêt vous permet de faire face aux risques de santé majeurs : décès, perte totale et irréversible d'autonomie, arrêt de travail suite à maladie ou accident.

Tous les contrats ne se valent pas... Avec l'Assurance Emprunteur de LCL,

vous bénéficiez :

La Convention AERAS facilite l'accès à l'assurance et au crédit pour les personnes présentant un risque aggravé de santé .

Pour en savoir + :

Proportionnels au montant emprunté, dans certaines limites.

*Voir conditions en agence.

(1) Revenu Fiscal de Référence

(2) Plafond en vigueur au 01/01/2016 pour un prêt concernant un logement en zone A (agglomération parisienne, grandes agglomérations de province, Côte d'Azur, et Genevois français), destiné à être occupé par 3 personnes.

Ces produits peuvent aussi vous intéresser