Pour ouvrir un compte bancaire en France, il est obligatoire de justifier de son identité ainsi que de sa domiciliation.

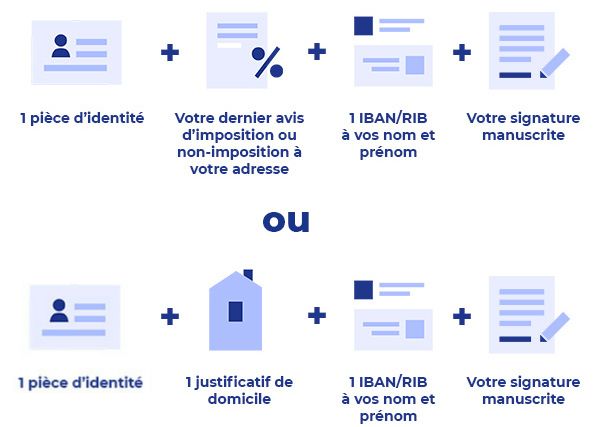

Pour ouvrir un compte en ligne chez LCL, la liste des documents est la suivante :

- Un justificatif d'identité en cours de validité : carte nationale d’identité (recto/verso) ou Passeport (pages avec photo et signature) ou Titre de séjour (recto/verso)

- Avis d’imposition ou de non-imposition à votre adresse ou un justificatif de domicile de moins de 3 mois (Facture téléphone fixe ; Facture fournisseur d’accès Internet; Attestation d’assurance Multirisque habitation (MRH); Quittance de loyer / Avis d’échéance de loyer émis par une société de gestion immobilière publique ou privée (HLM, syndic professionnel, agence immobilière)

- Votre IBAN/RIB (Etablissement Bancaire Français) correspondant au compte associé à la carte bancaire que vous utiliserez pour activer votre compte ( versement de 50€)

- Votre spécimen de votre signature manuscrite : sur une page blanche, apposez votre signature manuscrite et transmettez la copie numérisée ou photographiée

En fonction de votre situation, des justificatifs complémentaires seront susceptibles de vous être demandés (si vous êtes hébergé ou si vous avez le statut de non-résident par exemple).